슈퍼마이크로 컴퓨터(Super Micro Computer, Inc., SMCI)는 1993년 설립된 미국의 IT 기업으로, 고성능 및 고효율 서버 기술 분야의 글로벌 리더입니다. 엔터프라이즈 데이터 센터, 클라우드 컴퓨팅, AI, 5G, 엣지 컴퓨팅 등 다양한 시장에 서버, 스토리지 시스템, 서버 관리 소프트웨어 등을 제공하며, 특히 AI 인프라 구축에 필요한 핵심 솔루션을 보유하고 있습니다.

최근 슈마컴은 AI 시장의 급성장과 함께 주목받고 있습니다. 엔비디아의 AI용 GPU 수요 증가는 슈퍼마이크로의 AI 관련 매출 증대로 이어졌고, 2024년 3분기 실적 발표에서도 AI 기반 매출 성장이 확인되었습니다. 하지만 시장의 높은 기대치를 충족시키지 못하면서 주가는 단기적으로 조정을 받았습니다.

슈퍼마이크로의 주가는 AI 시장 성장과 함께 장기적인 상승 추세를 이어갈 것으로 예상됩니다. AI 기술 발전과 데이터 센터 확장은 슈퍼마이크로의 고성능 서버 수요를 지속적으로 견인할 것이며, 특히 AI 최적화 시스템은 높은 성장 잠재력을 가지고 있습니다.

따라서 슈퍼마이크로 투자를 고려한다면, 장기적인 관점에서 AI 시장 성장에 대한 확신과 단기적인 변동성에 대한 인내심을 가져야 합니다. 꾸준한 실적 성장과 기술 혁신을 통해 시장의 신뢰를 얻는다면, 슈퍼마이크로는 AI 시대의 주요 수혜주로 자리매김할 수 있을 것입니다.

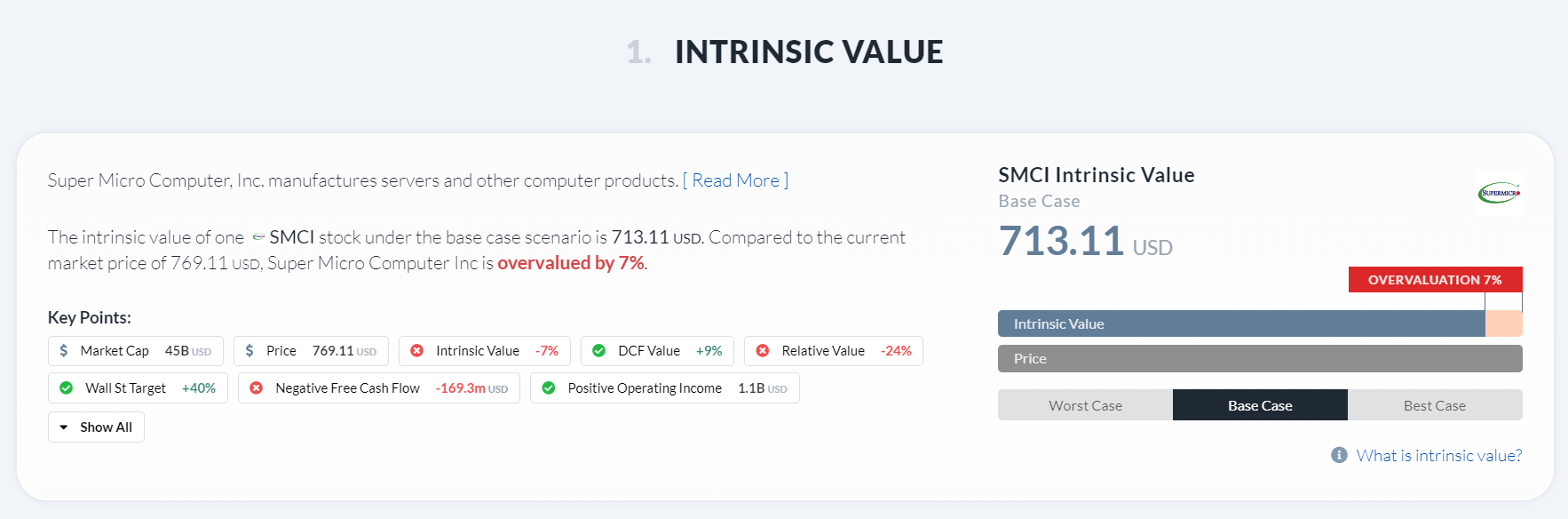

1. 슈퍼 마이크로 컴퓨터 주가 전망 : 내재 가치 분석

아래의 이미지는 슈퍼 마이크로 컴퓨터(Super Micro Computer, Inc. / SMCI)의 주식 가치 평가에 대한 정보를 담고 있습니다. 슈퍼 마이크로 컴퓨터 주식이 현재 시장 가격보다 다소 고평가되어 있다고 평가하며, 투자 결정에 참고할 수 있는 다양한 재무 정보를 제공합니다. 하지만 투자 결정은 이 정보뿐만 아니라 다른 요소들도 종합적으로 고려하여 신중하게 내려야 합니다.

- 내재 가치(Intrinsic Value): 슈퍼 마이크로 컴퓨터 한 주식의 기본 시나리오에서 평가된 내재 가치는 713.11달러입니다.

- 고평가(Overvaluation): 현재 시장 가격인 769.11달러와 비교했을 때, 슈퍼 마이크로 컴퓨터 주식은 7% 고평가되어 있습니다.

- 시가 총액(Market Cap): 슈퍼 마이크로 컴퓨터의 시가 총액은 450억 달러(추정)입니다.

- 월스트리트 목표 가격(Wall St Target): 월스트리트의 목표 주가는 현재 주가보다 40% 높습니다.

- 현금 흐름(Free Cash Flow): 슈퍼 마이크로 컴퓨터는 현재 1억 6930만 달러의 마이너스 잉여 현금 흐름을 보이고 있습니다.

- 영업 이익(Operating Income): 슈퍼 마이크로 컴퓨터는 11억 8천만 달러의 긍정적인 영업 이익을 기록하고 있습니다.

- DCF 가치(DCF Value): 미래 현금 흐름 할인 모델(DCF)을 사용하여 평가한 가치는 전체 가치 평가의 49%를 차지합니다.

- 상대 가치(Relative Value): 다른 유사 기업과 비교한 상대 가치 평가는 전체 가치 평가의 245%를 차지합니다.

2. 슈퍼 마이크로 컴퓨터 주가 전망 : 재무 상황 분석

- Revenue(매출): 118억 달러로 1년 동안 28% 성장했습니다. 3년, 5년, 7년, 10년 동안 각각 249%, 226%, 406%, 768% 성장률을 보였습니다.

- Operating Income(영업 이익): 11억 달러로 1년 동안 132% 증가했습니다. 3년, 5년, 7년, 10년 동안 각각 1119%, 1488%, 1200%, 1638% 증가율을 기록했습니다.

- Net Income(순이익): 10억 달러로 1년 동안 43% 증가했습니다. 3년, 5년, 7년, 10년 동안 각각 1958%, 1310%, 1672%, 2100% 증가율을 보였습니다.

- Operating Cash Flow(영업 현금 흐름): -1억 3570만 달러로 1년 동안 감소했습니다. 7년, 10년 동안 각각 -290%, -100% 감소율을 보였습니다.

- Investing Cash Flow(투자 현금 흐름): -4140만 달러로 1년 동안 4% 증가했습니다. 3년, 5년, 7년, 10년 동안 각각 -10%, 97%, 17%, 13% 증가율을 기록했습니다.

- Financing Cash Flow(재무 현금 흐름): 5억 9970만 달러로 1년 동안 감소했습니다. 7년, 10년 동안 각각 1860%, 48563% 증가율을 보였습니다.

분석:

- MSCI는 매출, 영업이익, 순이익 모두에서 높은 성장률을 보여주고 있습니다. 특히 영업이익과 순이익의 성장률은 매우 인상적입니다.

- 영업 현금 흐름은 마이너스(-)를 기록하고 있지만, 투자 현금 흐름과 재무 현금 흐름은 플러스(+)를 유지하고 있습니다.

- 투자 현금 흐름은 꾸준히 증가하고 있으며, 재무 현금 흐름은 변동성이 크지만 장기적으로 증가하는 추세입니다.

슈퍼 마이크로 컴퓨터는 높은 성장률과 견조한 재무 상태를 유지하고 있는 것으로 보입니다. 하지만, 영업 현금 흐름이 마이너스라는 점은 주의해야 할 부분입니다.

3. 슈퍼 마이크로 컴퓨터 주가 전망 : 재무 상황 분석

제공된 이미지는 여러 가지 재무 지표와 이들의 과거 평균치를 보여주고 있습니다. 총 9개의 지표가 있으며, 각각 3년, 5년, 7년, 10년 평균이 제시되어 있습니다.

주요 지표로는 16%의 매출총이익률, 10%의 영업이익률, 9%의 순이익률, 1%의 FCF 마진, 31%의 ROE, 17%의 ROA, 27%의 ROIC, 25%의 ROCE 등이 있습니다.

대부분의 지표에서 3년 평균이 가장 높고, 기간이 길어질수록 평균치가 낮아지는 경향을 보입니다. 이를 통해 최근 수년 간 재무 성과가 양호했음을 알 수 있습니다.

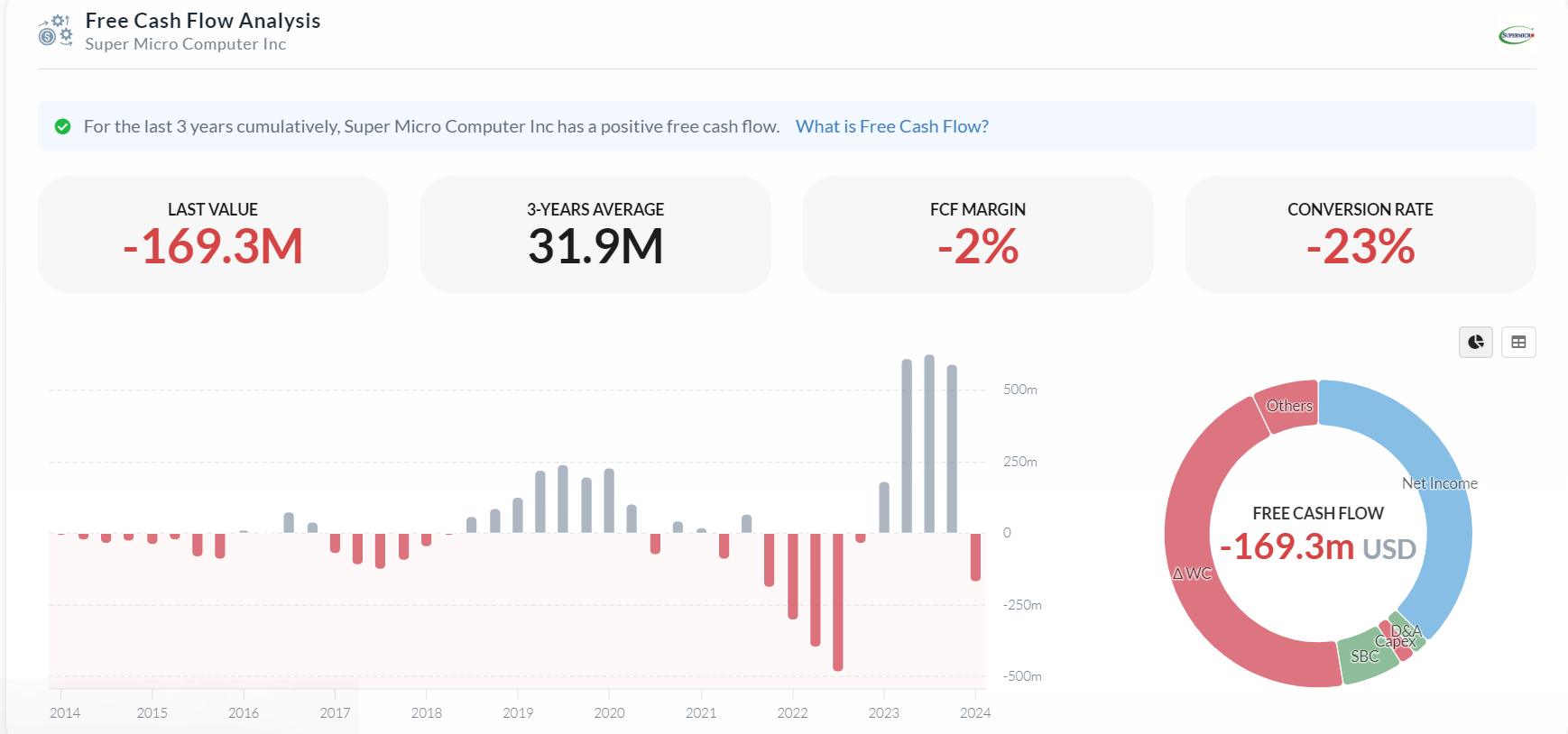

4. 슈퍼 마이크로 컴퓨터 주가 전망 : 잉여현금흐름(FCF) 분석

이 이미지는 Super Micro Computer Inc.의 최근 11년간 잉여현금흐름(Free Cash Flow) 추이와 관련 지표들을 보여주고 있습니다.

가장 최근 시점의 잉여현금흐름은 -169.3M 달러로 상당한 현금 유출이 있었음을 알 수 있습니다. 그러나 최근 3년간 누적 현금흐름은 31.9M 달러로 양호한 수준입니다.

자유현금흐름 마진은 -2%로 낮은 편이며, 현금전환율 또한 -23%에 불과해 영업활동에서 창출된 현금이 크지 않음을 시사합니다.

전반적으로 최근 한 해 동안 큰 폭의 현금 유출이 있었지만, 과거 3년간은 양호한 현금흐름을 유지해 온 것으로 판단됩니다. 다만 낮은 현금전환율은 우려 요인으로 꼽힙니다.

5. 슈퍼 마이크로 컴퓨터 주가 전망 : 펀더멘털 점수 분석

이 이미지는 Super Micro Computer Inc.의 수익성 점수와 지급능력 점수를 보여주고 있습니다.

수익성 점수는 100점 만점에 70점입니다. 높은 수익성 점수일수록 기업의 수익성이 우수함을 의미합니다. 이 기업은 3년 간 우수한 매출 성장과 매출 성장 전망, 양호한 ROE 수준 등으로 인해 높은 수익성 점수를 받았습니다.

지급능력 점수는 100점 만점에 88점으로 매우 양호한 수준입니다. 높은 지급능력 점수는 기업의 재무 건전성이 우수함을 나타냅니다. 이 기업은 높은 이자보상비율, 알트만 Z-스코어, 단기 지급능력, 낮은 부채비율 등의 요인으로 지급능력 점수가 높습니다.

전반적으로 이 기업은 수익성과 재무 건전성 측면에서 모두 우수한 펀더멘털을 보이고 있습니다. 높은 수익성과 견조한 재무구조를 가지고 있어 투자 매력도가 높은 기업으로 평가할 수 있습니다.

6. 슈퍼 마이크로 컴퓨터 주가 전망 : 월스트리트 목표 주가 전망 분석

이 이미지는 Super Micro Computer Inc.의 주가 목표치에 대한 월스트리트 애널리스트들의 전망을 보여주고 있습니다.

애널리스트들은 향후 12개월 동안 이 기업의 주가가 상승할 것으로 예측하고 있습니다.

1년 후 평균 주가 목표치는 1,078.61달러로, 현재 주가 대비 약 40% 상승할 것으로 내다봤습니다. 가장 낮은 목표치는 287.85달러로 63% 하락, 가장 높은 목표치는 1,575달러로 105% 상승할 것으로 예상했습니다.

주가 차트를 보면 최근 주가 변동성이 있었지만, 전반적으로 상승 추세를 보이고 있습니다. 점선으로 표시된 애널리스트 예상 주가 궤적도 지속 상승세를 가정하고 있습니다.

요약하면, 월스트리트 애널리스트들은 Super Micro Computer의 향후 1년 주가에 대해 긍정적인 전망을 내놓고 있으며, 40% 가량의 상승 여력이 있을 것으로 내다보고 있습니다.

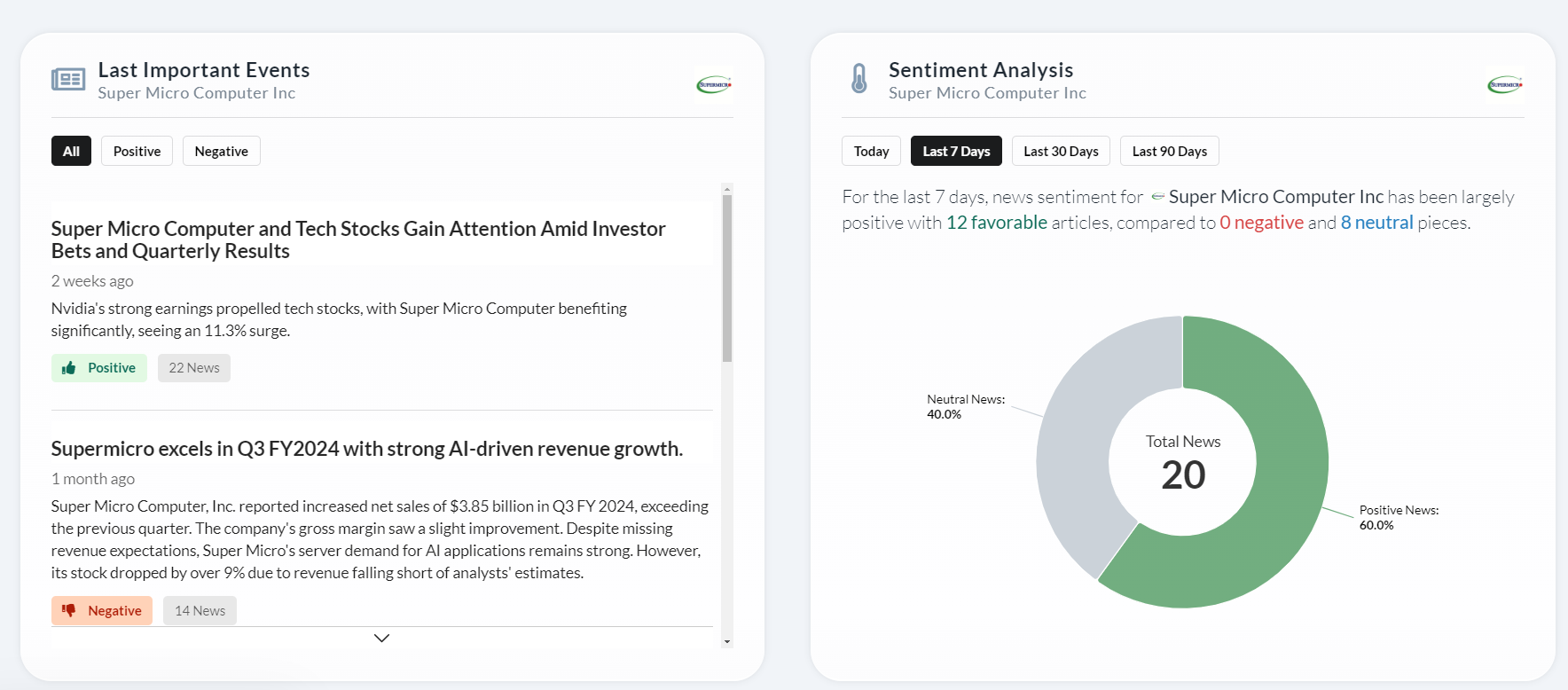

7. 슈퍼 마이크로 컴퓨터 주가 전망 : 최근 뉴스 감정 분석

감정 분석:

- 지난 7일: 뉴스 감정은 대체로 긍정적이었으며, 12개의 긍정적인 기사, 0개의 부정적인 기사, 8개의 중립적인 기사가 있었습니다.

- 지난 30일: 전체 20개의 뉴스 중 긍정적인 뉴스가 60%, 중립적인 뉴스가 40%를 차지했습니다. 부정적인 뉴스는 없었습니다.

주요 사건:

- 2주 전: 엔비디아의 실적 호조로 기술주가 상승했고, 슈퍼 마이크로 컴퓨터도 11.3% 급등하며 큰 수혜를 입었습니다. (긍정적인 뉴스 22개)

- 1개월 전: 슈퍼 마이크로 컴퓨터는 2024년 3분기 실적을 발표했습니다. AI 기반 매출 성장으로 전 분기 대비 순매출이 38억 5천만 달러로 증가했지만, 매출이 예상치를 밑돌면서 주가는 9% 이상 하락했습니다. (부정적인 뉴스 14개)

전반적으로 슈퍼 마이크로 컴퓨터에 대한 최근 뉴스는 긍정적인 편이지만, 3분기 실적 발표 후에는 부정적인 기사도 다수 있었습니다. AI 기반 매출 성장은 긍정적인 요소이지만, 시장의 높은 기대치를 충족시키지 못한 점은 투자자들에게 실망감을 안겨주었습니다.

'경제전반 > 미국경제 및 주식이야기' 카테고리의 다른 글

| 인텔 주가, 2021년 최고점 대비 55% 하락, AI시대 도약 가능? (21) | 2024.06.10 |

|---|---|

| 인튜이티브 머신즈(LUNR) 주가 전망 : 알파스프레드 심층 분석 (1) | 2024.06.10 |

| 뉴욕 증시 주간 전망: FOMC 회의와 주요 경제 지표 발표 (18) | 2024.06.10 |

| 엔비디아 주식 분할 후 주가 전망 및 AI관련주 동향 (16) | 2024.06.10 |

| 애플 주가 전망, WWDC 2024 AI 게임의 판도를 바꿀 큰 발표 예고 (22) | 2024.06.09 |

| 인텔 주가 전망, 40% 하락 후 매수 기회? 배당 투자자들 집중! (27) | 2024.06.08 |

| 버티브 홀딩스(VRT) 전망 : 잭스(Zacks)랭킹 강력 매수로 의견 변경 (24) | 2024.06.08 |

| 엔비디아 액면분할 후 주가 전망, 수익, 전문가 의견 (0) | 2024.06.08 |