메타 플랫폼(META)은 2023년 급격한 주가 하락 이후 2024년 들어 꾸준한 회복세를 보이고 있습니다. 특히 시장 전망치를 웃도는 실적 발표와 대규모 자사주 매입 발표는 주가 상승의 주요 동력으로 작용했습니다. 현재 주가는 470달러 선에서 등락을 반복하며 추가 상승 여력에 대한 기대감과 밸류에이션 부담이 공존하는 상황입니다.

긍정적 요인:

- 견고한 실적: 광고 매출 성장과 비용 절감 노력이 수익성 개선으로 이어지고 있습니다.

- 메타버스 투자: 메타버스 플랫폼 개발에 대한 지속적인 투자는 미래 성장 동력 확보에 대한 기대감을 높입니다.

- 자사주 매입: 대규모 자사주 매입은 주주 가치 제고와 주가 안정에 기여할 것으로 예상됩니다.

부정적 요인:

- 규제 리스크: 개인정보 보호 및 독과점 문제 등 규제 리스크는 여전히 해결해야 할 과제입니다.

- 경쟁 심화: 틱톡 등 경쟁 플랫폼의 성장은 메타의 시장 점유율에 부정적인 영향을 미칠 수 있습니다.

- 높은 밸류에이션: 현재 주가 수준은 미래 성장에 대한 기대감이 상당 부분 반영되어 있어 추가 상승 여력이 제한적일 수 있습니다.

이 페이지에서는 메타 플랫폼(META)의 알파스프레드(AlphaSpread)분석 결과를 확인해 보겠습니다.

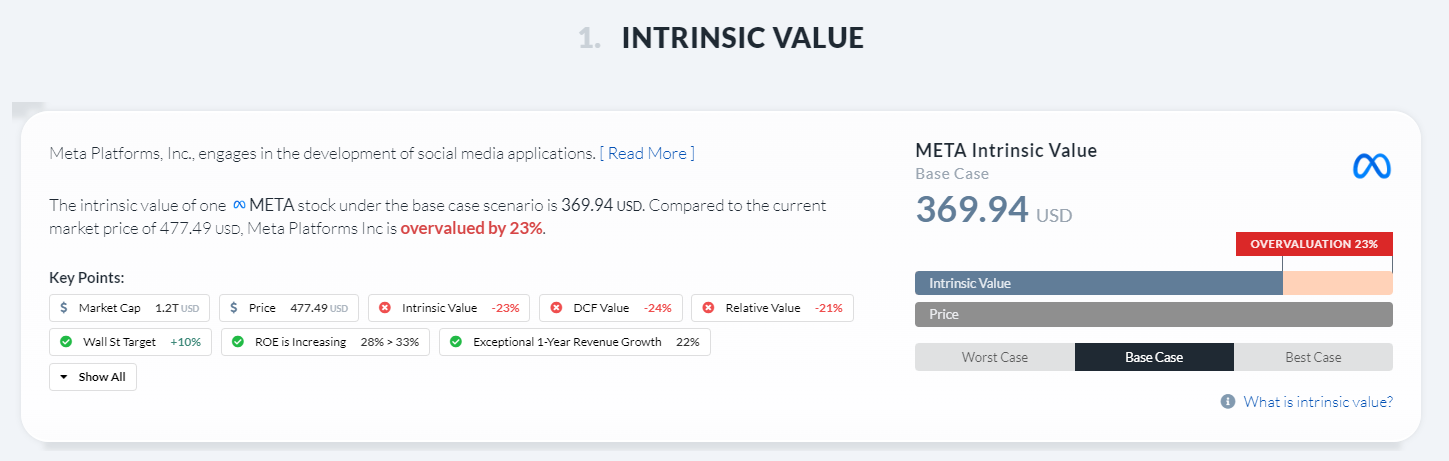

1. 메타 주가 전망 : 내재가치 평가

아래의 이미지는 메타 플랫폼(Meta Platforms Inc., 전 페이스북)의 내재가치(Intrinsic Value) 평가를 보여주고 있습니다.

메타 플랫폼은 소셜 미디어 애플리케이션 개발 기업입니다. 기본 시나리오(Base Case)에서 메타 주식 한 주의 내재가치는 369.94달러로 평가되었습니다. 그러나 현재 시장가격 477.49달러에 비해 23% 과대평가(Overvalued)된 것으로 나타났습니다.

주요 지표를 보면 시가총액 1.27조 달러, ROE는 증가 추세(28~33%), 1년 매출 성장률이 22%로 높은 수준입니다. 월가 애널리스트 목표주가 역시 10% 높게 제시되어 있습니다.

하단에는 최악/기본/최상의 시나리오별 내재가치 범위가 제시되어 있습니다. 전반적으로 메타의 펀더멘탈이 견조하지만 현재 주가가 내재가치 대비 높은 수준으로 평가되고 있음을 알 수 있습니다.

2. 메타 주가 전망 : 밸류에이션 백테스트 결과

다음으로 하단의 이미지는 메타 플랫폼 주식에 대한 가치평가 백테스트 결과를 보여주고 있습니다.

과거 5년간 메타 주식을 20% 이상 저평가되었을 때 매수하고, 과대평가되었을 때 매도하는 전략을 가정했을 경우 129%의 높은 수익률을 기록했습니다. 총 6번의 거래가 있었고, 마지막 거래일은 2023년 7월 28일입니다.

현재 메타 주가(477.49달러)는 내재가치(369.94달러) 대비 23% 과대평가된 상태입니다. 평균 가치평가 프리미엄은 10%입니다.

주가 차트를 보면 과거 5년간 저평가/과대평가 구간에서 매수/매도 시점이 표시되어 있습니다. 가치평가 방식으로는 DCF와 상대가치평가를 사용했으며, 주가와 내재가치 간 상관관계는 46%입니다.

전반적으로 이 백테스트 결과는 가치투자 전략으로 메타 주식을 거래했을 때 상당한 수익을 거둘 수 있었음을 시사합니다. 다만 과거 데이터에 기반한 것이므로 실제 투자에는 다른 요인들에 대한 고려가 필요할 것입니다.

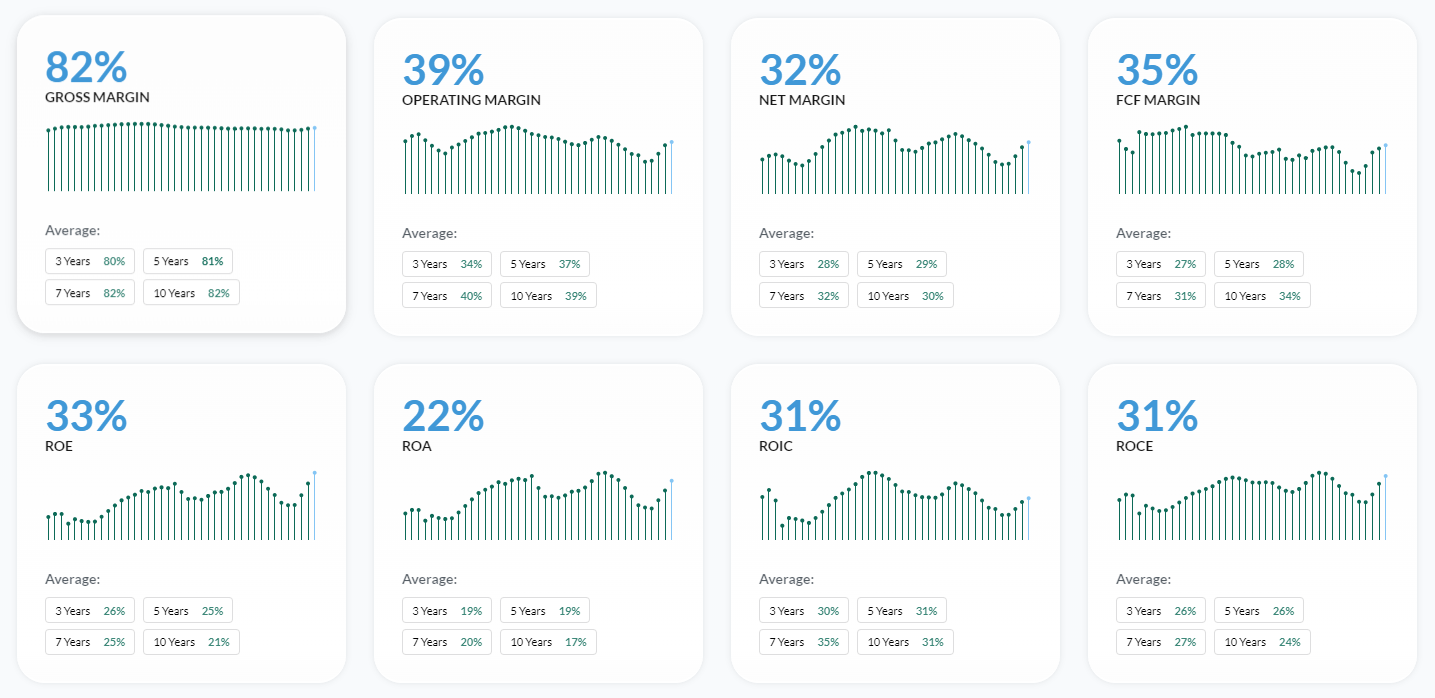

3. 메타 주가 전망 : 재정 지표 외

아래의 이미지는 메타 플랫폼의 주요 수익성 지표들과 그 추이를 보여주고 있습니다.

1) 마진율

- 매출총이익률(Gross Margin): 82%로 매우 높은 수준

- 영업이익률(Operating Margin): 39%

- 당기순이익률(Net Margin): 32%

- FCF 마진율: 35%

2) 수익성 지표

- ROE(자기자본이익률): 33%

- ROA(총자산이익률): 22%

- ROIC(투자자본이익률): 31%

- ROCE(차입자본이익률): 31%

각 지표별로 3년, 5년, 7년, 10년 평균치가 제시되어 있어 장기 추세를 파악할 수 있습니다.

전반적으로 메타 플랫폼은 매우 높은 수준의 마진율과 우수한 자본수익률을 시현하고 있습니다. 특히 82%의 높은 매출총이익률이 두드러지며, 이는 광고 사업의 높은 수익성을 반영합니다. 수익성 지표들 역시 장기적으로 견조한 모습입니다.

이러한 분석을 통해 메타 플랫폼의 사업 모델이 매우 수익성이 높고 자본을 효율적으로 활용하고 있음을 알 수 있습니다.

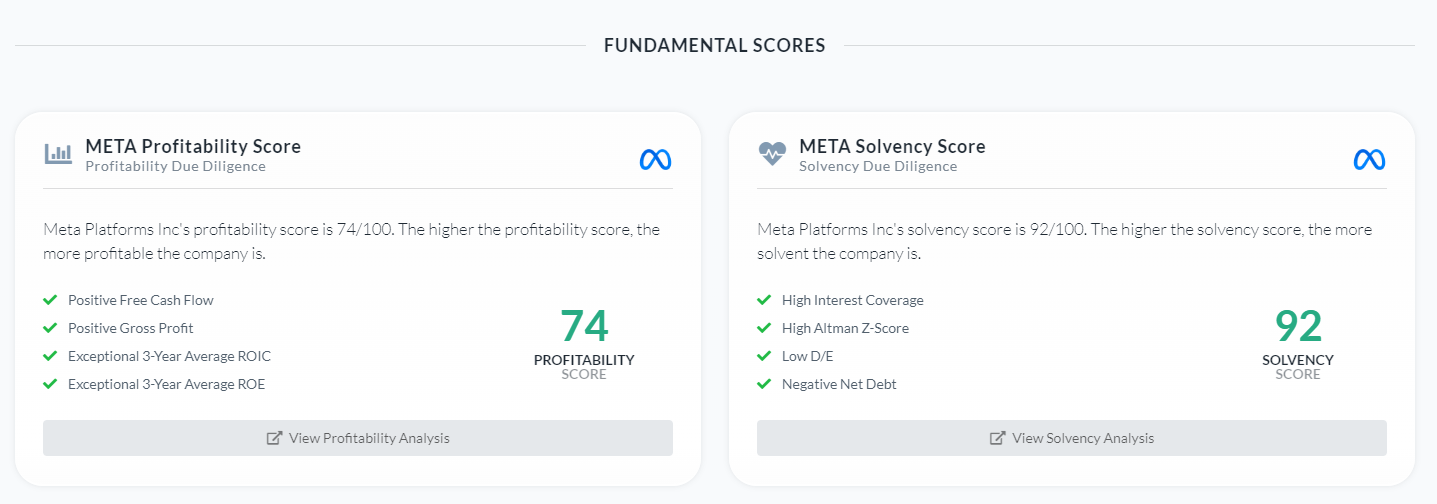

4. 메타 주가 전망 : 펀더멘털 점수

위의 이미지는 메타 플랫폼 (META) 의 수익성과 건전성을 평가하는 두 가지 핵심 지표인 '수익성(Profitability) 점수'와 '지급능력(Solvency)점수'를 보여주고 있습니다. 수익성 점수는 74/100점으로 높은 편입니다. 이는 잉여현금흐름, 매출총이익, 최근 3년간 우수한 투자자본이익률(ROIC), 자기자본이익률(ROE) 등의 긍정적인 요인에 기인합니다. 높은 수익성 점수는 회사의 우수한 수익창출 능력을 나타냅니다. 지급능력 점수는 92점으로 매우 높습니다.

5. 메타 주가 전망 : 향후 1년간 주가 전망 (월가 애널리스트 분석결과)

1. 애널리스트들은 메타의 주가가 향후 12개월 동안 상승할 것으로 예상하고 있습니다.

2. 평균 1년 목표주가는 523.25달러로, 현재 주가 대비 약 10% 상승 여력이 있는 것으로 분석되었습니다.

3. 최저 목표주가는 262.6달러로 현재 주가 대비 43% 하락 가능성을 제시했습니다.

4. 최고 목표주가는 622.65달러로 현재 주가 대비 약 30% 상승 잠재력을 시사했습니다.

5. 주가 차트를 보면 최근 주가가 점진적으로 상승 추세를 보이고 있으며, 평균 및 최고 목표주가 밴드 내에 위치해 있습니다.

전반적으로 애널리스트들은 META의 주가가 향후 상당 기간 양호한 흐름을 이어갈 것으로 내다보고 있습니다. 다만 개별 의견 차이의 폭이 넓은 편이라 주가 변동성이 예상되는 만큼 계속 주시할 필요가 있습니다.

6. 메타 주가 전망 : 최근 뉴스기사 감정분석(sentiment analysis)

왼쪽에 보이는 최근 뉴스기사는 부정적인 소식으로, EU가 메타의 페이스북과 인스타그램을 아동 안전과 중독 효과에 대해 조사한다는 내용과 메타가 제공하는 소비자 기만 광고에 대해 조사를 착수한다는 내용입니다.

우측의 감정분석을 통해서, 지난 7일간 메타 플랫폼과 관련한 뉴스기사 중 65%이상이 긍정적인 뉴스, 대략 12%는 부정적인 뉴스, 나머지 21.9%는 중립적인 뉴스였다는 내용이었음을 확인할 수 있습니다.

위 정보들을 종합적으로 고려하면, 투자 매력도가 높은 우량주임을 판단할 수 있습니다. 다만, 투자 결정은 개인의 판단과 책임하에 이루어져야 합니다.

'경제전반 > 미국경제 및 주식이야기' 카테고리의 다른 글

| 뉴욕 증시, 고용 둔화 조짐에 상승 마감... 9월 금리 인하 기대감↑ (0) | 2024.06.05 |

|---|---|

| 워렌 버핏의 버크셔 해서웨이, 기술 오류로 인한 폭락 매수 취소 (0) | 2024.06.05 |

| 크라우드 스트라이크 1분기 호실적, 2025년 매출 전망치 상향 조정 (0) | 2024.06.05 |

| 인텔 주식 전망(INTC) : 알파 스프레드를 통한 인텔 주가 전망 분석 (3) | 2024.06.04 |

| 구글 주식 전망 : 알파스프레드 심층 분석 결과 (17) | 2024.06.04 |

| 엔비디아 액면분할, 차세대 AI 칩 플랫폼 '루빈' 공개로 주가 상승 (30) | 2024.06.04 |

| 게임스탑 주가 한때 70%까지 상승, E*trade 키스 길의 계정 폐쇄 고려 중 (0) | 2024.06.04 |

| 뉴욕증권거래소 기술 결함, 버크셔 해서웨이 99.97% 폭락 오류 발생 (19) | 2024.06.04 |